Graag willen we je bij Nimma Hypotheken wijzen op en waarschuwen voor meer of minder mogelijkheden voor een maximale hypotheek in 2024:

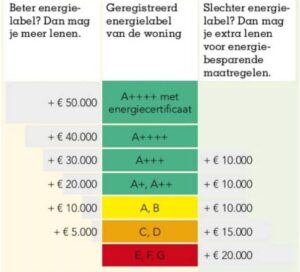

Extra leenruimte afhankelijk van energielabel.

Hieronder vind je de tabel waarin je de extra leencapaciteit kunt aflezen bij aankoop, maar ook bij bijvoorbeeld oversluiting of verhoging.

Voor meer informatie verwijzen we graag naar onze blog van 13 september 2023.

Impact studieschulden

Vanaf 1 januari 2024 verandert de manier waarop de studieschuld wordt meegenomen om de hypotheeksom te bepalen. Het gaat dan niet meer om de oorspronkelijke studieschuld, maar om de daadwerkelijke maandlasten die je betaalt. Die worden nog wel omgerekend met een factor afhankelijk van de hypotheekrente. Per 1 januari 2024 stijgt de rente voor een studielening naar 2,56%. Je kunt dan te maken krijgen met hogere maandlasten als de rentevaste periode van 5 jaar is verstreken. Er wordt gesproken van ‘extra leenruimte’ voor studenten met een studieschuld, maar dat is zeker niet altijd juist. Die extra leenruimte geldt vaak wel voor degene met een aflossingstermijn van 35 jaar, zeker als er extra is afgelost. Maar niet voor iemand die de schuld in 15 jaar moet aflossen. Dat laten we graag zien met behulp van een voorbeeld:

Verruiming alleenstaandennorm.

Alleenstaanden met een toetsinkomen vanaf € 28.000,- mogen vanaf 2024 16.000,- meer lenen. Een ‘alleenstaande’ kan ook een alleenstaande ouder zijn. Dus dit geldt voor iedereen zonder partner.

We kunnen ons voorstellen dat je hiermee niet weet of je voor jouw specifieke situatie meer of minder kan lenen in 2024. We blijven herhalen dat je ten alle tijden ons mag vragen om een nieuwe (maximaal)berekening. We zullen dan, vanzelfsprekend zonder kosten, jou informeren over jouw nieuwe financieringsmogelijkheden. Hoe specifieker jij de gegevens aanlevert des te nauwkeuriger we kunnen berekenen wat de maximale hypotheek is.

Als je echt compleet wilt zijn dan lever je aan:

- Jouw meest recente salarisspecificatie*

- Voor zover van toepassing een verklaring van jouw werkgever waaruit een onvoorwaardelijke stijging van jouw inkomen binnen 6 maanden blijkt

- Een persoonlijk BKR-overzicht zonder kosten op te vragen via deze link

- Een uitgebreid DUO overzicht zonder kosten aan te vragen via deze link

- Het energielabel van de aan te kopen woning

–

*Zelfstandig ondernemers kunnen de aangifte IB van de afgelopen drie jaar alsmede de inschatting van de winst uit onderneming van 2023 aanleveren in plaats van de salarisspecificatie.